Ecobonus e Sismabonus: Superbonus |

software Tecnico | ||

|

Utility e software disponibile per i Tecnici che si occupano di #superbonus |

Pratica.SB xlsmFoglio Excel per la Verifica dei Massimali, Gestione SAL, predisposizione Pratica Enea, Fatturazione e Cessione Credito relativa ad un progetto di Miglioramento Energetico e/o Sismico - DL.34/2020 e smi.

|

Esempio Superbonus |

Manuale d'Uso |

Video Guide Pratica110+ |

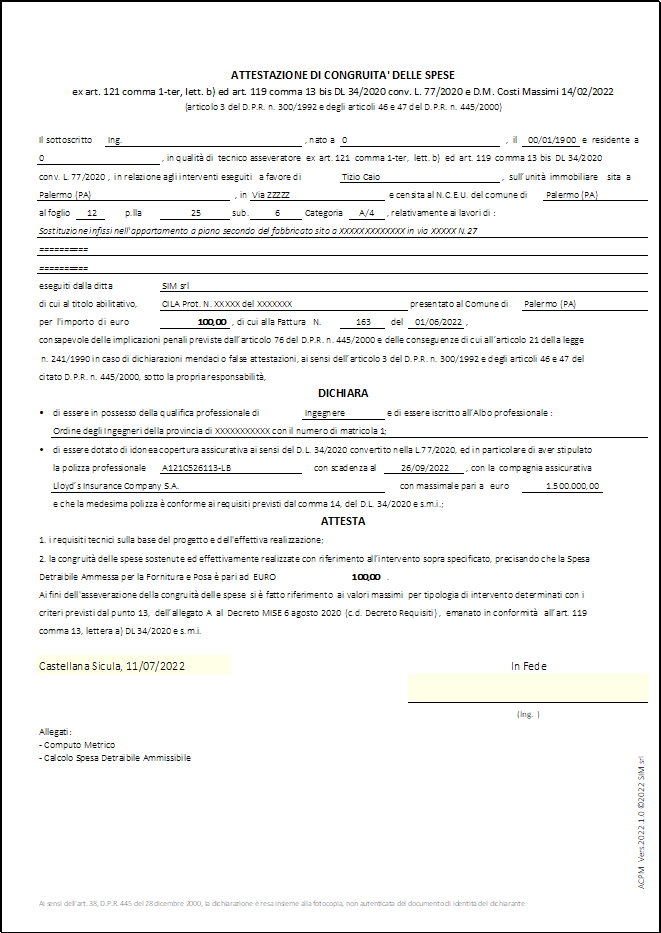

ACPM.xlsmFoglio Excel per la redazione dell'Asseverazione/Attestazione di congruità delle spese, ai sensi di quanto indicato nel DL.34/2020 e smi (Decreto Rilancio) e nel DM. 14/02/2022 (Decreto Costi Massimi)

|

Pannelli isolantiSoluzioni innovative per il termoisolamento

|

Verifica MassimaliFoglio Excel FREE Verifica Massimali relativi al superbonus, e calcolo della quota spettante al committente a seguito dell'applicazione dei costi di attualizzazione del credito |

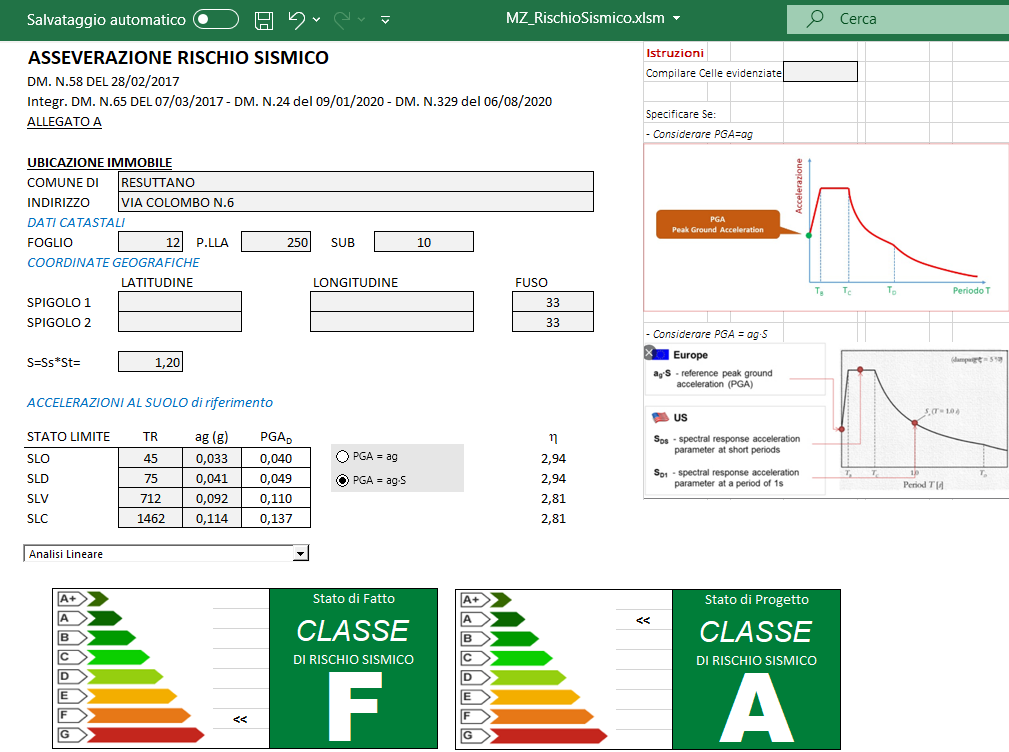

Asseverazione Rischio SismicoFoglio Excel FREE Calcolo della Classe di Rischio Sismico Stato Attuale e Stato Futuro, ai sensi dal DM.N.58 del 28/02/2017 e smi

|

Link Istituti di CreditoIstituti di Credito che offrono a privati, condomini e imprese la possibilità di cedere i crediti d’imposta General Contractor che applicano Sconto in Fattura

|

|

|

UltimeUltimi Decreti, Normative e Circolari ADE Superbonus |

Adempimenti Superbons |

Norme Superbonus |

|

Ecobonus e SismaBonusPrima di iniziare i lavori, è necessario conoscere lo stato in cui versa l’edificio. Per farlo, è necessario valutare in primo luogo la presenza e l'entità di eventuali abusi edilizi. Il Decreto Semplificazioni N.77 del 31/05/2021 all'art.33 introduce modifiche all'art.119 del Decreto 34/2020 sostiuendo il comma 13-ter. In breve viene introdotta la CILAS in cui non viene richiesta l'attestazione dello stato legittimo di cui all'art.9-bis comma 1-bis del DPR.380/2021. Quindi si può procedere all'inizio dei lavori anche in presenza di abusi - ciò però non sana gli abusi, rimanendo impregiudicata ogni valutazione circa la legittimità dell'immobile oggetto di intervento. Bisogna poi rivolgersi ad un tecnico che rediga

|

19/05/2020 17/07/2020 |

Decreto Rilancio N.34/2020coordinato con la legge di conversione n.77/2020 |

|

10/6/2020 |

Decreto Legislativo 10 giugno 2020 N.48Modifiche al decreto legislativo n. 192 del 2005 |

|

|

Luglio/2020 |

Guida Superbonus 110 - Agenzia delle Entrate |

|

EcobonusIl progetto dovrà assicurare il miglioramento di due classi energetiche. Nel caso in cui si eseguono lavori di isolamento delle pareti verticali, orizzontali e pavimenti dovrà assicurare che l'intervento riguardi almeno il 25% delle superfici disperdenti. Inoltre deve essere redatta un APE convenzionale Ante Intervento ed un APE convenzionale Post intervento, che assieme alla Relazione ex Legge 10 dovranno essere depositate in Comune. ...... under constuction Il contribuente deve acquisire l’asseverazione di un tecnico abilitato che attesti la congruenza dei costi massimi unitari e la rispondenza dell’intervento ai requisiti richiesti. Se l’intervento riguarda gli impianti, è necessario acquisire la certificazione del fornitore delle valvole termostatiche a bassa inerzia termica. |

08/08/2020 |

Circolare Agenzia delle Entrate 8 agosto 2020, n. 24/E

|

|

Dopo la realizzazione degli interventi, il contribuente deve acquisire un altro APE che misuri i risultati raggiunti sulla base della situazione di partenza. |

||

|

Bisogna poi effettuare il pagamento delle spese sostenute per l'esecuzione degli interventi mediante bonifico bancario o postale “parlante” dal quale risultino il numero e la data della fattura, la causale del versamento, il codice fiscale del beneficiario della detrazione ed il numero di partita IVA o codice fiscale del beneficiario. |

||

|

Entro 90 giorni dalla fine dei lavori, o per ogni stato di avanzamento lavori (SAL) delle opere non inferiore al 30%, si deve trasmettere all’Enea, secondo le modalità del DM Asseverazioni, l'asseverazione attestante il rispetto dei requisiti tecnici e la dichiarazione di congruità delle spese sostenute. |

||

|

Il contribuente deve conservare i documenti ed eventualmente esibirli su richiesta dell’Agenzia delle Entrate o dell’Enea per i dovuti controlli. |

||

Guida Asseverazione Enea

|

Se desideri collaborare a segnalare errori, consigli e miglioramenti ti invitiamo ad interagire con il gruppo

|

|

|

Alcuni dei superiori file sono distribuiti gratuitamente, protetti da password (per evitare modifiche accidentali alle formule). Non sono in vendita e la password non viene distribuita. Ti ringraziamo se lasci un commento e/o un voto su un determinato servizio o prodotto della SIM srl inserendo la tua valutazione del tutto personale |

|

Superbonus, Ecobonus, SismaBonus, Detrazioni Fiscali, Verifica Massimali, Miglioramento Energetico, Rischio Sismico, Enea.