Spesa Detraibile Ammessa |

Aggiornamento Pratica110plus | Aprile 2022 |

A seguito dell'entrata in vigore del Decreto MITE del 14/02/2022 , "c.d. DM Costi Massimi", è noto che per i progetti presentati dopo l'entrata in vigore dello stesso, ed esattamente dal 16/04/2022, l’asseverazione della congruità dei costi deve essere rilasciata per tutti gli interventi energetici ammessi a beneficiare:

i) delle detrazioni di cui al comma 2 dell’articolo 121 del DL 34/2020 che accedono alle opzioni di cessione del credito e sconto in fattura, ai sensi di quanto previsto dal comma 1-ter del medesimo articolo 121;

ii) del c.d. Superecobonus di cui all’articolo 119.

|

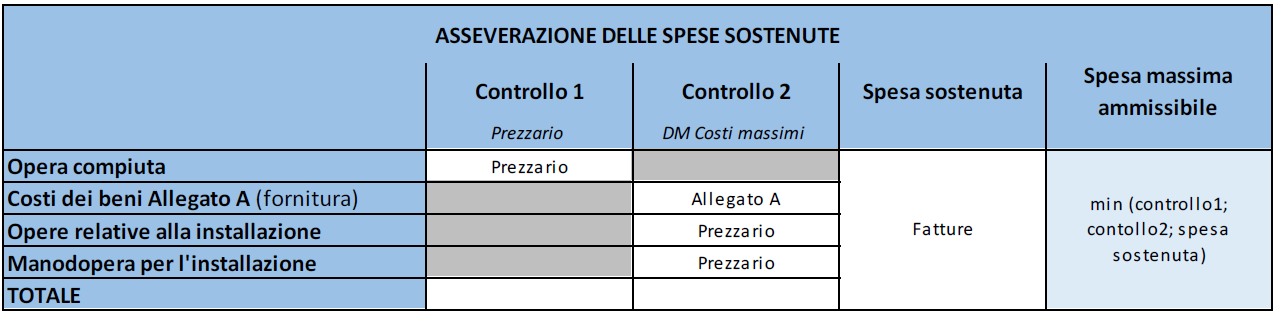

Al fine di determinare la spesa detraibile ammissibile, per un intervento di Superbonus è quindi necessario verificare sia quanto indicato nella norma primaria (D.L.34/2020 e smi) che quanto indicato nel decreto Costi Massimi (MITE 14/02/2022), occorre cioè verificare la doppia congruità dei costi. A tale scopo è stato predisposto un file excel (personalizzabile) con un esempio di calcolo della spesa detraibile ammessa per l'intervento di sostituzione degli infissi, sulla base di quanto indicato nel Decreto MITE e nelle FAQ di Enea e Mite. |

Download |

Come indicato nelle FAQ di ENEA e MITE la spesa detraibile ammissibile è pari al Minimo tra Spesa Massima Ammissibile e Spesa di Intervento:

Spesa Detraibile Ammissibile = Min (Spesa Massima Ammissibile; Spesa di Intervento)

Asseverazione Congruità Costi + Spesa Detraibile Ammissibile

Spesa Massima Intervento

La Spesa Massima dell'Intervento, viene calcolata sulla base di quanto indicato nel Decreto MITE del 14/02/2022 e successivamente precisato nelle FAQ di ENEA e MITE di Aprile 2022.

FASE 1 Si calcola la Spesa Massima Ammissibile , oggetto di asseverazione ai sensi del Decreto MITE

1.a) si determina il "Costo Massimo Specifico" o "Spesa specifica massima ammissibile" sulla base di quanto indicato nell'Allegato A del Decreto.

1.b) Si calcola l'Importo Massimo per la sola Fornitura e Posa del materiale sommando al costo massimo specifico l'importo specifico per le opere di installazione (sicurezza) e per la manodopera

Spesa Massima Ammissibile

Come indicato all'art.119 del DL.34/2020 e nelle Guide dell'Agenzia delle Entrate, la Spesa Massima Ammissibile è pari a:

| Intervento | Detrazione Ammessa o Spesa Massima Ammissibile | |

| a) interventi di isolamento termico delle superfici opache verticali, orizzontali e inclinate che interessano l’involucro dell’edificio con un’incidenza superiore al 25 per cento della superficie disperdente lorda dell’edificio o dell’unità immobiliare situata all’interno di edifici plurifamiliari che sia funzionalmente indipendente e di sponga di uno o più accessi autonomi dall’esterno. | Euro 50.000,00 | per gli edifici unifamiliari o per le unità immobiliari situate all’interno di edifici plurifamiliari che siano funzionalmente indipendenti e dispongano di uno o più accessi autonomi dall’esterno |

| Euro 40.000,00 x nU | per gli edifici composti da due a otto unità immobiliari | |

| Euro 30.000,00 x nU | per gli edifici composti da più di otto unità immobiliari | |

| b) interventi sulle parti comuni degli edifici per la sostituzione degli impianti di climatizzazione invernale esistenti con impianti centralizzati per il riscaldamento, il raffrescamento o la fornitura di acqua calda sanitaria, a condensazione, con efficienza almeno pari alla classe A di prodotto prevista dal regolamento delegato (UE) n. 811/2013 della Commissione, del 18 febbraio2013, a pompa di calore, ivi compresi gli impianti ibridi o geotermici, anche abbinati all’installazione di impianti fotovoltaici di cui al comma 5 e relativi sistemi di accumulo di cui al comma 6, ovvero con impianti di microcogenerazione o a collettori solari, nonché, esclusivamente per i comuni montani non interessati dalle procedure europee di infrazione n. 2014/2147 del 10 luglio 2014 o n. 2015/2043 del 28 maggio 2015 per l’inottemperanza dell’Italia agli obblighi previsti dalla direttiva 2008/50/CE, l’allaccio a sistemi di teleriscaldamento efficiente, definiti ai sensi dell’articolo 2, comma 2,lettera tt) , del decreto legislativo 4 luglio 2014, n. 102. | Euro 20.000,00 x nU | per gli edifici composti da due a otto unità immobiliari |

| Euro 15.000,00 x nU | per gli edifici composti da più di otto unità immobiliari | |

| c) per la sostituzione degli impianti di climatizzazione invernale esistenti con impianti per il riscaldamento, il raffrescamento o la fornitura di acqua calda sanitaria, a condensazione, con efficienza almeno pari alla classe A di prodotto prevista dal regolamento delegato (UE) n. 811/2013 della Commissione, del 18 febbraio 2013, a pompa di calore, ivi compresi gli impianti ibridi o geotermici, anche abbinati all’installazione di impianti fotovoltaici di cui al comma 5 e relativi sistemi di accumulo di cui al comma 6, ovvero con impianti di microcogenerazione, a collettori solari o, esclusivamente per le aree non metanizzate nei comuni non interessati dalle procedure europee di infrazione n. 2014/2147 del 10 luglio 2014 o n. 2015/2043 del 28 maggio 2015 per l’inottemperanza dell’Italia agli obblighi previsti dalla direttiva 2008/50/CE, con caldaie a biomassa aventi prestazioni emissive con i valori previsti almeno per la classe 5 stelle , nonché, esclusivamente per i comuni montani non interessati dalle procedure europee di infrazione n. 2014/2147 del 10 luglio 2014 o n. 2015/2043 del 28 maggio 2015 per l’inottemperanza dell’Italia agli obblighi previsti dalla direttiva 2008/50/CE, l’allaccio a sistemi di teleriscaldamento efficiente, definiti ai sensi dell’articolo 2, comma 2, lettera tt) , del decreto legislativo 4 luglio 2014, n. 102. |

Euro 30.000,00 | per gli edifici unifamiliari o per le unità immobiliari situate all’interno di edifici plurifamiliari che siano funzionalmente indipendenti e dispongano di uno o più accessi autonomi dall’esterno |

| . . . . . . | ||