Pratica.SB

|

|

|

| Index | Download Versioni Precedenti | |

| Introduzione | 1.0 1.9 | |

| Download | 2.1 2.4 | |

| Attivazione | 3.1.7 | |

| Dati Generali | 4.2.1 4.3.1 4.3.2 | |

| 4.4.1 4.4.2 | ||

| 4.5.1 | ||

| Decreto MITE 14/02/2022 |

Introduzione

Come indicato sul sito della Presidenza del Consiglio,

Il Superbonus 110% è una misura di incentivazione, introdotta dal D.L. “Rilancio” 19 maggio 2020, n. 34, che punta a rendere più efficienti e più sicure le nostre abitazioni. Il meccanismo prevede che gli interventi possano essere svolti anche a costo zero per il cittadino!

Si suddivide in due tipologie di interventi: il Super Ecobonus agevola i lavori di efficientamento energetico; il Super Sismabonus incentiva quelli di adeguamento antisismico. L’incentivo consiste in una detrazione del 110% che si applica sulle spese sostenute dal 1° luglio 2020 da ripartire tra gli aventi diritto in cinque quote annuali e, per la parte di spesa sostenuta nell'anno 2022, in quattro quote annuali di pari importo.

Per poter godere del Super Ecobonus è necessario effettuare almeno un intervento cosiddetto “trainante”. Gli interventi trainanti consistono nell’isolamento termico dell’involucro dell’edificio, che sia plurifamiliare o unifamiliare, nella sostituzione degli impianti termici con impianti centralizzati, nella sostituzione degli impianti termici su edifici unifamiliari o sulle unità immobiliari site all’interno di edifici plurifamiliari che siano funzionalmente indipendenti e dispongano di uno o più accessi autonomi dall’esterno.

Una volta eseguito almeno uno degli interventi trainanti, il beneficiario può decidere di effettuare anche gli interventi cosiddetti “trainati”, come la sostituzione degli infissi, le schermature solari, l’installazione di impianti fotovoltaici, dei sistemi di accumulo, delle colonnine per la ricarica dei veicoli elettrici, degli impianti di domotica, l’eliminazione delle barriere architettoniche. L’insieme di questi interventi (trainanti e trainati) deve comportare un miglioramento minimo di almeno due classi energetiche dell’edificio o dell’unità immobiliare sita all’interno di edifici plurifamiliari che sia funzionalmente indipendente e disponga di uno o più accessi autonomi dall’esterno.

Per poter godere del Super Sismabonus è invece sufficiente eseguire un intervento di adeguamento antisismico. In questo caso, è possibile usufruire della detrazione al 110% anche per l’installazione di impianti fotovoltaici e sistemi di accumulo. Sul Super Sismabonus, invece non ci sono limiti sul numero delle abitazioni ristrutturabili. Per poter godere della detrazione al 110% l’edificio deve essere situato nelle zone sismiche 1,2,3.

Il beneficiario può decidere di esercitare l’opzione dello sconto in fattura: l’impresa o le imprese che hanno effettuato i lavori applicano uno sconto fino al 100% del valore della fattura e il cittadino effettua così i lavori senza alcun esborso monetario. L’impresa si vedrà in questo modo riconosciuto un credito d’imposta pari al 110% dell’ammontare dello sconto applicato, da utilizzare sempre in quote annuali di pari importo cinque (o in quattro per le spese sostenute nel 2022). Ad esempio, se il valore complessivo dei lavori è pari a 10.000€ e l’impresa decidesse di applicare uno sconto pari al 100% della fattura, si vedrà riconosciuto un credito di 11.000€.

Alternativamente, il contribuente può sempre sostenere direttamente il costo dei lavori e decidere poi se utilizzare la detrazione in compensazione per pagare meno tasse o cedere il credito d’imposta a terzi (istituti di credito compresi).

In base a quanto sopra indicato, sembra molto semplice ristrutturare casa a costo zero.

Nella realtà, l’iter è piuttosto complesso. A titolo esemplificativo si riportano le fasi salienti che devono essere espletate dal tecnico incaricato per usufruire di tali benefici:

- Rilievo del fabbricato;

- Progettazione Architettonica;

- Per il Super Ecobonus: Progettazione Energetica con determinazione della Classe Energetica Ante ePost intervento; redazione “Relazione ex Legge 10”, “APE convenzionale Ante”, “APE convenzionale post”

- Per il Super Sismabonus: Progettazione strutturale con determinazione della Classe di Rischio Sismico Ante e Post intervento, redazione “Asseverazione di Classificazione sismica della costruzione” ai sensi dell’art. 3 del D.M. 28/02/2017, e smi. Si precisa che tale asseverazione va allegata alla richiesta di Permesso di Costruire, o CILA, SCIA, ecc. pena la perdita del diritto di usufruire delle agevolazioni fiscali.

- Redazione Computo Metrico con determinazione dell’importo delle singole lavorazioni e dell’importo totale;

- Verifica dei Massimali di spesa

Per ogni categoria di lavoro, determinato l’importo dei lavori stessi, occorre calcolare l’importo totale della lavorazione comprensivo dell’eventuale incidenza degli oneri di sicurezza, l’IVA e Spese Tecniche.

L’importo totale va quindi confrontato con i massimali di spesa previsti nel D.M. n.34/2020 e smi Art.119.

Ad esempio:

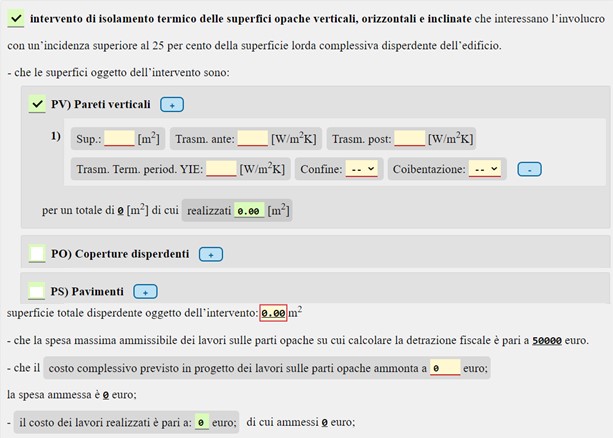

per gli interventi di isolamento termico delle superfici opache verticali, orizzontali e inclinate che interessano l’involucro dell’edificio con un’incidenza superiore al 25 per cento, (art.119 comma 1.a) il massimale di spesa è pari a:

|

Euro 50.000,00 |

per gli edifici unifamiliari e per le unità immobiliari situate all’interno di edifici plurifamiliari che siano funzionalmente indipendenti e dispongano di uno o più accessi autonomi dall’esterno |

|

Euro 40.000 x N |

per gli edifici composti da due a otto unità immobiliari N= numero di unità immobiliari |

|

Euro 40.000x8+30.000x(N-8) |

per gli edifici composti da più di otto unità immobiliari |

Per l’installazione di impianti solari fotovoltaici (art.119 comma 5), il massimale di spesa è pari a:

|

Euro 2.400 x kWp |

kWp = potenza nominale dell’impianto solare fotovoltaico Sempreché l’installazione degli impianti sia eseguita congiuntamente ad un intervento trainante. |

|

Euro 1.600 x kWp |

In caso di interventi di cui all’articolo 3, comma 1, lettere d) , e) e f) , del testo unico di cui al decreto del Presidente della Repubblica 6 giugno 2001, n. 380 |

|

Massimo Euro 48.000,00 |

|

Qualora l’importo totale è superiore al massimale di spesa, la differenza è a totale carico del committente e la stessa non può essere inserita in altre tipologie di interventi (ad es. Ristrutturazione) in quanto per lo stesso intervento si può usufruire solo di una agevolazione fiscale.

La tabella massimali superbonus 110 excel, consente la verifica immediata dei massimali di spesa.

- Redazione CILA, CILAS, SCIA, Permesso di costruire, etc.

- Comunicazione Inizio Lavori

- Direzione Lavori, Misure e Contabilità

- Al raggiungimento di almeno il 30% di lavori, redazione Stato di Avanzamento Lavori, con determinazione degli importi dei lavori eseguiti in ciascuna categoria di lavori;

- Per il Super Ecobonus: Compilazione dell’Asseverazione sul portale dell’ENEA

https://detrazionifiscali.enea.it/creaasseverazione.asp

- con indicazione delle caratteristiche degli interventi, del costo complessivo previsto in progetto e del costo dei lavori realizzati:

- Per il Super Sismabonus: Compilazione dell’Asseverazione ai sensi dell’art. 3 comma 4-ter del D.M. 28/02/2017, e smi.

Il software in oggetto, consente di eseguire velocemente le operazioni di cui ai superiori punti 6. e 10. oltre a predisporre i dati per l’Asseverazione dell’Enea al fine di velocizzare l’inserimento degli stessi nel portale.

Superbonus, Ecobonus, Sismabonus, Bonus Ristrutturazione, Bonus Facciata Verifica dei Massimali, Calcolo dei Costi di Cessione del Credito, Quota Spesa a Carico del Committente, Detrazione Spettante, Creazione Fatture, compilazione modello Cessione del Credito